コラム「その借入金返せますか?」(1 / 2)

2020年最後の機関紙になりました。なんといっても今年はコロナに始まりコロナに終わった今年。コロナ対策ローンを借りた方も多くおられます。事業承継にあたって、借入金をどう捉えたらよいのでしょうか? 今月のテーマは「借入金」です。

1.貸借対照表の見方

皆さん、会社の決算書と言って、「損益計算書」を見る方は多いですが、「貸借対照表」をご覧になっておられますか? 借入金はどこに計上されているでしょうか? この「貸借対照表」です。

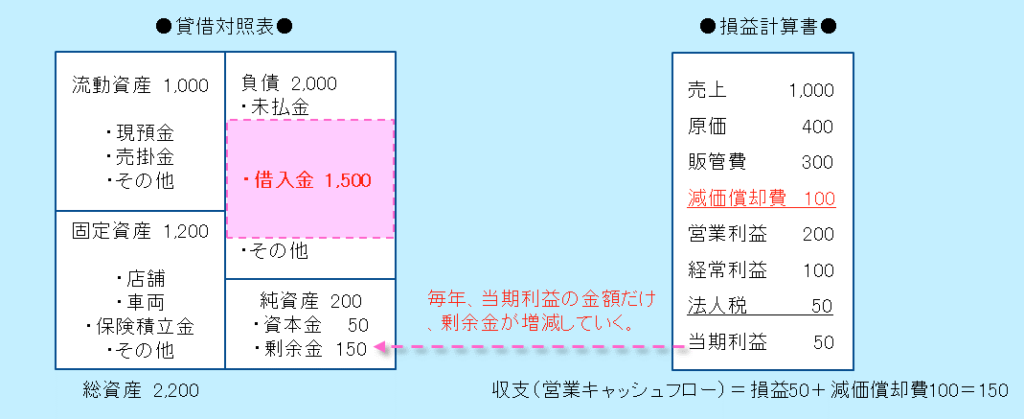

損益計算書は上→下へ読みますが、貸借対照表は、左→右に読んでいきます。左側にはいわゆるプラスの財産がならんでいます。一番左上に現預金(キャッシュ)があります。そこから売掛金→製品→原材料と、現金に近い順に並んでいきす。下のほうには、土地や保険積立金など、なかなか現金化が難しいものになります。その合計が「総資産」として左下に表示されます。一方で、右側には、いわゆるマイナスの財産、「負債」ですね。少ないほうが良いものがならびます。未払金や税金の納付予定額とならんで、借入金がそこに計上されるわけです。左側のプラスの財産(総資産)から、右側のマイナスの財産(負債)を引いたものが、右下の「純資産」です。設立時に資本金の金額でスタートした会社が、利益を積み上げることで、現在、いくらの財産価値があるかが、わかります。

2.損益計算書も重要

もちろん損益計算書もあわせて読んでいかないと、今回のテーマである借入金は分析できません。損益計算書で、キーワードになるのは「減価償却費」。この科目は言葉も難しいですし、その性格もとても特殊な科目です。

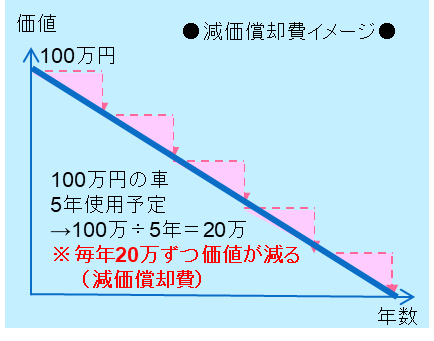

減価償却費とは、いわゆる店舗や機械など、長期的に使用するもの(固定資産)を購入した時に使われる科目です。広告宣伝費などは、費消してしまって何も残らないので費用となるわけですが、一方、店舗や車を買っただけでは費用になりません。なぜなら価値がある資産をお買い物しているだけなので、損していないわけです。では、機械や車などの固定資産は、どうやったら費用になるのでしょう?長い期間(耐用年数)をかけて、その資産は価値がゼロに向かいます。その価値の減少=損したと考えるのが、減価償却費です。

この減価償却費のなにが特殊かお分かりでしょうか? 通常の損益計算書の科目は、当たり前ですが、収入であればお金が増えます。費用であればお金が出ていくわけです。当然ですよね? しかし、この減価償却費だけは、価値が減るであろうという計算上の費用なので、お金が出ていきません。なぜなら、車のお金の100万円は買った時、先にはらってしまっているわけですから……。もうお分かりになったでしょうか? つまりこの減価償却費という科目のせいで、

損益≠収支(お金の増減)となる、キャッシュフロー計算の難しさの原因になっているのです。乱暴な考えですが、

損益+減価償却費=収支(お金の増減、営業キャッシュフロー) と考えればよいのです。

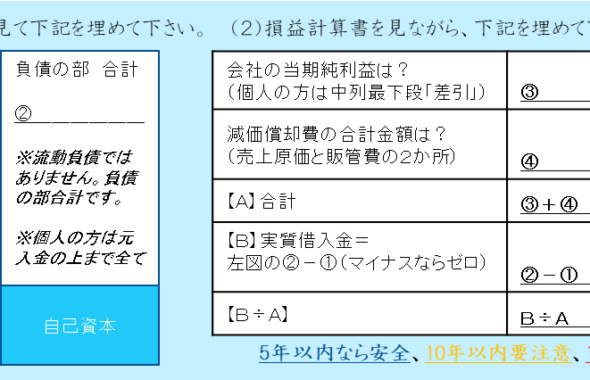

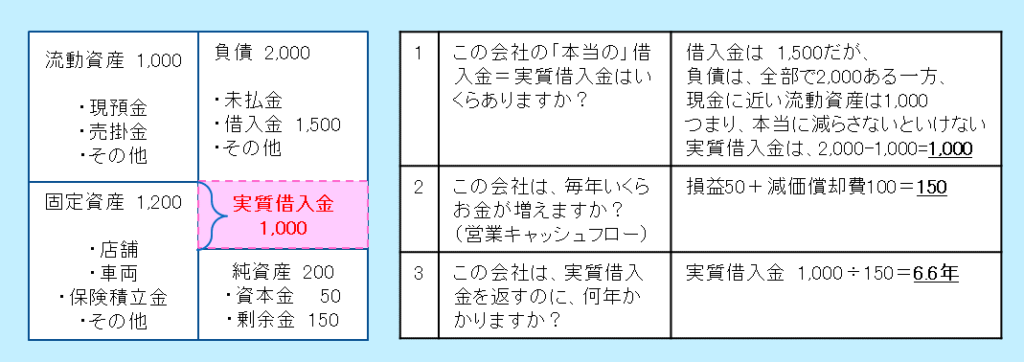

3.借入金の分析例

上記の例を一緒に考えてみましょう。

いかがでしょうか?簡単ですよね?

今回は、もう一歩踏み込んだ分析をご紹介します。 当機関紙をお読みの方は、ぜひこの分析を覚えてください。

たしかに、借入金としては1,500ですが、他にも未払金やリース債務もあるわけで、これらも全部返さないといけないわけです。一方、運転資金である現預金や売掛金、在庫は経営している以上、常に必要なので返せないし、逆に商売をやめるときには、現金にして返せる音で、運転資金は怖くない借入金です。それが「実質借入金」という考え方です。

皆さんの会社は、何年で実質借入金を返済できますか?10年を超えると要注意です。10年たつと、自分も10年年をとるわけです。またお店や会社も10年古くなってしまいます。世の中も10年進歩するので、今の事業が継続できるかどうかの事業継続リスクが高くなるわけです。こうなると、自分の力で借入金を返済(利益償還)するのは難しい!!

そのような経営者は、事業の売却(M&A)か、資産リストラ(車両や土地の売却、保険の解約)をしなければ、いつか借入金が返せない、という「困窮の崖っぷち」が待ち換えまえることになります。

4.コロナ版ローン減免制度のご紹介

今年の12月に、コロナ過を受けて、新しい借入金整理の制度ができました。これは個人事業主の方が対象です。

新型コロナウイルスの影響で、仕事を失った、給料が下がった。あるいは、売り上げが落ちた。その結果、事業のために借りたローンが返せない方が対象です。原則、財産を処分して、できるだけの返済をしても、それでも返せない分について、自己破産とは別の方法で免除してもらうことができる仕組みです。

一番のメリットは、ブラックリストに載らないことです。ですから、また事業を再開するのに、新たに借入が可能になります。また一定の財産については、手元に残すことができる仕組みになっています。原則、99万円ですが、この制度では、今後の教育費や事業を続けるために必要不可欠な財産(コーヒーショップを経営している場合のコーヒーメーカーなど)は、プラスアルファで、残せる可能性があります。

ただし、全ての金融機関の合意が得られない場合、この制度に基づくローンの減免はできません。金融機関にとっても、破産より、この制度を利用して、すみやかに生活や事業の再建をしてもらった方が、地域の活性化につながります。次の活動のために融資もできます。

ぜひ、柔軟に、そして、前向きに制度の活用を検討してほしいと思います。

自分が対象になるのか。金融機関に相談するときに、どのように相談をしたらいいのかわからないという方も多いと思います。地域の弁護士会が、電話相談会を行っています。